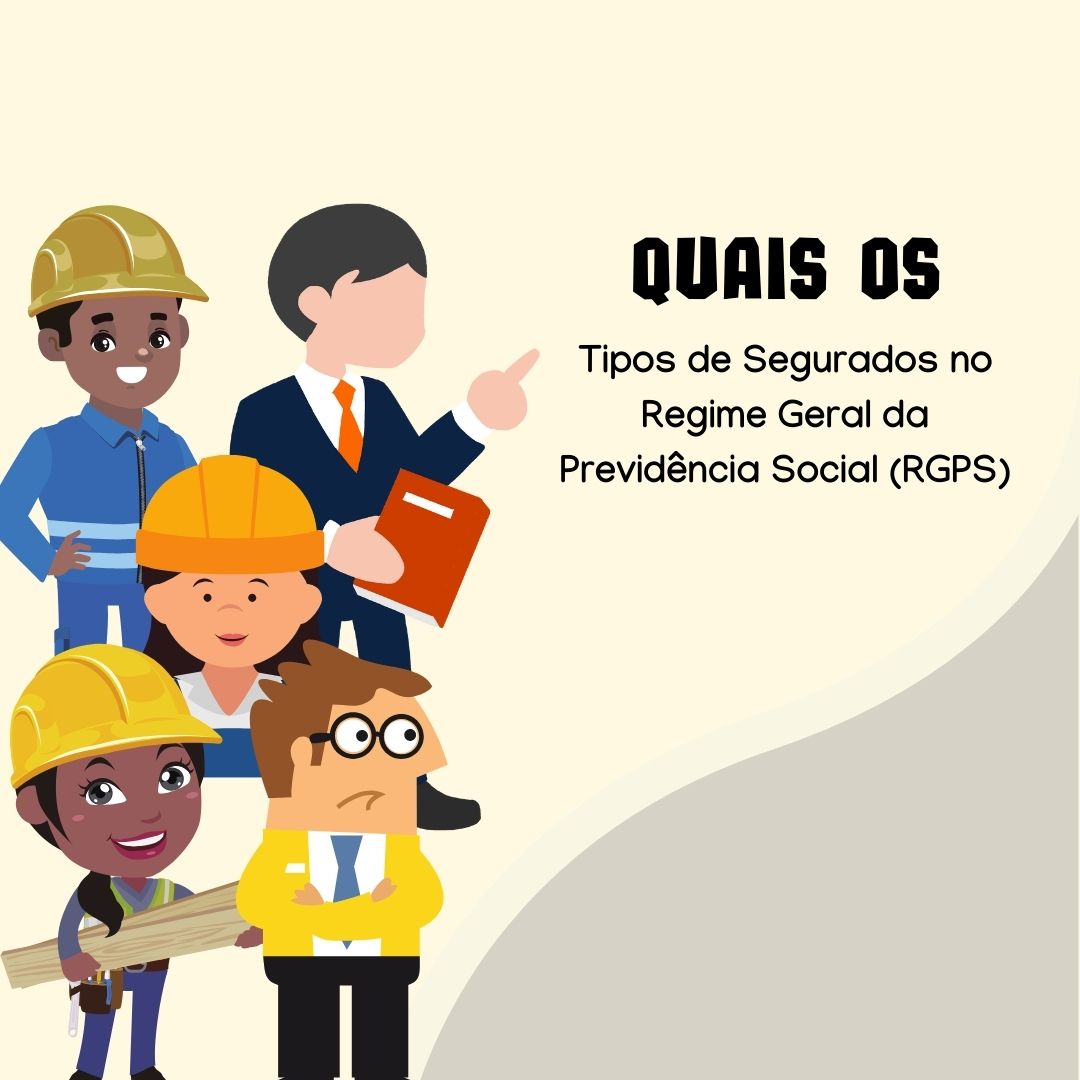

Os segurados obrigatórios são aqueles que devem contribuir compulsoriamente para o custeio da seguridade social, devido ao exercício de atividades remuneradas especificadas no artigo 11 da Lei 8.213/91. Estes segurados têm direito aos benefícios e serviços previstos no artigo 18 da mesma lei. Os principais tipos de segurados obrigatórios incluem:

Empregado: Pessoa física que presta serviços de natureza urbana ou rural a uma empresa ou pessoa fisica, sob a subordinação desta e mediante remuneração.

Empregado Doméstico: Pessoa física que presta serviços de natureza contínua e de finalidade não lucrativa à pessoa ou à família, no âmbito residencial destas.

Trabalhador Avulso: Aquele que, sindicalizado ou não, presta serviços de natureza urbana ou rural, a diversas empresas, sem vínculo empregatício, com intermediação obrigatória do sindicato da categoria ou do órgão gestor de mão-de-obra.

Contribuinte Individual: Pessoa física que exerce, por conta própria, atividade econômica de natureza urbana ou rural, com ou sem auxílio de empregados, e que contribui obrigatoriamente para a previdência social. Este grupo inclui autônomos e empresários.

Segurado Especial: Trabalhador rural que exerce suas atividades em regime de economia familiar, sem a utilização de mão-de-obra assalariada permanente, incluindo pequenos proprietários, posseiros, arrendatários, parceiros e pescadores artesanais.

Estes segurados são obrigados a contribuir para a previdência social e, em contrapartida, têm direito aos benefícios e serviços previdenciários, como aposentadorias, auxílio-doença, salário-maternidade, entre outros, conforme previsto na legislação.